決済代行の手数料の仕組みと相場を徹底解説!事業別シミュレーション付

オンラインショップや月額サービスの提供を始める際に欠かせない「決済手段」。クレジットカード決済やコンビニ決済、口座振替など、ユーザーのニーズに応えるためには複数の決済方法を導入する必要があります。しかし、それぞれの決済会社と個別に契約し、システムを構築・管理するのは想像以上に大変。そこで注目されているのが「決済代行サービス」です。

決済代行を利用すれば、複数の決済手段を一括で導入・管理できるうえ、審査や契約の手間も軽減できます。ただし、利用するためには「手数料」がかかります。手数料の種類は多く、トランザクション手数料、入金手数料、振込手数料など、内訳や条件がわかりにくいのが難点です。

そこで本記事では、

- 決済代行の仕組みと、自社対応との違い

- 手数料の種類とその内訳

- 実際に公開されている手数料相場

- 業種別のシミュレーション

- 利用時の注意点や落とし穴

など、決済代行にまつわる費用の全体像を、できる限りわかりやすく解説します。これから導入を検討している方はもちろん、すでに利用している方も利用サービスの見直しを目的にご覧ください。

目次

決済代行とは

決済代行とは、事業者と決済サービス提供会社を仲介し、事業者に対して決済システムを提供するサービスのことです。具体的には「クレジットカード決済」や「コンビニ決済」「口座振替」といった決済方法の導入・運用をサポートしてもらえます。

決済代行サービスを利用しない場合、複数の決済サービス提供会社と個別に契約する必要があります。この場合、会社ごとに「申請方法」や「審査基準」が異なるため、導入のハードルが上がります。

また「決済方法ごとにシステムを構築・運用する必要がある」「締日・入金日が契約先ごとに異なる」といった点から、導入時だけでなく継続的に時間やコスト、手間がかかります。

決済代行サービスを利用した場合、決済サービス提供会社との契約を任せられるため、複数の決済方法を導入しやすくなります。「複数の決済方法が集約されたシステムを提供してもらえる」「締日・入金日の対応を任せられる」といったことから「業務の効率化」「コストの最適化」につながります。

決済代行の手数料の種類と内訳

決済代行サービスを利用する際に発生する手数料は複数種類あるため、どの手数料がどのようなタイミングで発生するのか、そして決済手段ごとに異なる手数料率も理解しておきましょう。

以下の表は、決済代行で一般的に発生する手数料の種類とその概要をまとめたものです。

| 手数料の種類 | 内容・特徴 |

|---|---|

| トランザクション手数料 | 取引1件ごとにかかる手数料で、決済金額の一定割合が多い |

| 振込手数料 | 決済代行会社から事業者の口座へ資金を振り込む際にかかる手数料 |

| 取り消し手数料 | 購入者の決済取消しや返金が発生した際にかかる手数料 |

| 入金手数料 | 入金処理を行う際に発生する手数料で、振込手数料と別に設定される場合も |

| 決済手段別の手数料 | クレジットカードやコンビニ決済など決済手段ごとに異なる手数料率 |

それぞれ解説します。

トランザクション手数料

トランザクション手数料は、決済が1回成立するたびにかかる費用です。たとえば「決済額の3〜5%」といった割合で設定されていることが多く、売上が増えるほど手数料も増えるイメージです。決済代行を選ぶときに、まず注目したいのがこの手数料ですね。

振込手数料

振込手数料は、決済代行会社から自社の口座に売上金を振り込む際にかかる費用です。1回あたりいくらかかる場合や、振込回数に応じて費用が発生することもあります。資金の入金タイミングや回数を考えて、負担を抑える工夫が必要です。

取り消し手数料

お客さんの都合で返金やキャンセルがあったときにかかるのが、取り消し手数料です。返金処理の手間代のようなもので、返品が多いビジネスだと積み重なって意外と負担になります。

入金手数料

入金手数料は、売上金が自社の口座に入るときに発生することがある手数料です。振込手数料とは別にかかる場合もあるので、契約内容をよくチェックしておくことが大切です。

決済手段別の手数料

決済方法ごとに手数料率が異なるため、自社でよく使う決済手段の費用をしっかり確認しておくことが大切です。以下は代表的な決済手段の手数料の目安をまとめた表です。

| 決済手段 | 手数料の目安 | 備考 |

|---|---|---|

| クレジットカード | 3.0〜5.0% | 利用者が多いため標準的な手数料 |

| コンビニ決済 | 3.5〜8.0% | 少額決済や後払いが多い場合に利用 |

| 口座振替 | 1.0〜3.0%+固定費 | 毎月の定期支払いなどに便利 |

| 電子マネー | 3.0〜5.0% | SuicaやPayPayなど |

| キャリア決済 | 5.0〜8.0% | スマホ料金とまとめて支払う方式 |

例えば、クレジットカード決済は比較的手数料が安定しており、使いやすい決済方法として多くの事業者に選ばれています。一方、コンビニ決済やキャリア決済は少し高めですが、顧客の利便性を高めるために導入するケースも多いです。

自社の販売形態や顧客層に合わせて、どの決済手段をメインにするか考え、手数料を踏まえた最適なプランを検討しましょう。

決済代行サービスの手数料相場

決済代行会社によって手数料の設定はさまざまで、どのサービスを選ぶかによってコストが大きく変わることもあります。そこで、実際に代表的な決済代行会社の手数料例を比較しやすいよう一覧表にまとめました。

| 会社名 | 手数料 | 決済手段例 |

|---|---|---|

| SBペイメントサービス | クレカ:3.1%~3.4% PayPay:3.45% 楽天Pay:4.0% WEBコンビニ:1.8% | ・クレジットカード ・PayPay ・楽天Pay ・コンビニ ・キャリア決済 等 |

| Square | 2.5%(条件付)~3.25% | ・クレジットカード ・電子マネー ・QRコード決済 |

| NP後払い | 275円 / 件 | ・後払い(請求書払い) |

| Natural Payment | クレカ:3.6%(物販) 4.3%(情報商材) コンビニ:3.9%(最低120円~) | ・クレジットカード ・コンビニ ・電子マネー ・Pay-easy 等 |

| Stripe | 3.6% | ・クレジットカード ・Apple Pay ・Google Pay 等 |

クレジットカード決済の手数料は2.5%〜4%の範囲内で設定されていることが多いです。SquareやStripeは比較的低い手数料でシンプルな決済手段を提供しているため、小規模事業者に向いています。

一方、SBペイメントサービスやNatural Paymentは多様な決済手段に対応していますが、やや手数料が高めです。また、後払い決済は件数ごとの固定手数料が多く、情報商材は手数料が高くなる傾向があります。用途や規模に応じて適切なサービスを選ぶのことがコストを抑えるポイントです。

ここで紹介している内容はあくまで一例で、実際の契約条件やサービス内容は随時変わることもあるため、最新情報は各社の公式サイトでご確認ください。

また、上記の決済代行サービス以外も確認したい方は「決済代行会社16選比較一覧。基礎知識ガイドと初心者でも分かりやすい選び方」の記事で詳しく解説しているので、併せてご覧ください。

手数料以外に確認すべき4つのポイント

決済代行サービスを検討する際は、トランザクション手数料などの「目に見えるコスト」だけでなく、それ以外の要素も確認する必要があります。特に、以下の4つは事前にしっかり確認しておきましょう。

月額固定費

決済代行サービスによっては、利用にあたって月額の固定料金が発生することがあります。たとえば「月額2,000円」や「売上に関係なく毎月課金」といったケースです。

売上がまだそれほど多くない事業者にとっては、この固定費が意外と大きな負担になることもあるため、無料プランがあるかどうか、または売上に応じて課金される仕組みかどうかをチェックしておきましょう。

決済方法

決済代行サービスを比較する際は「自社が導入したい決済方法を扱っているか」を確認しましょう。

決済方法には、クレジットカード決済やコンビニ決済、口座振替、銀行振込といった数多くの種類があります。ただし「自社が扱う商材」や「ターゲットの顧客層」によって、導入すべき決済方法は異なります。

たとえば若年層をターゲットとしている場合、コンビニ決済や電子マネー決済、キャリア決済といった決済方法を導入することで、利便性が高まって購入先として選ばれやすくなります。一方、中高齢層がターゲットの場合、代金引換や銀行振込といった決済方法が選ばれやすいです。

代行会社が取り扱う決済方法を確認し、自社の「扱う商材」や「狙いたいターゲット」に適したものが導入できるかをチェックしましょう。

【関連記事】

コンビニ決済:コンビニ収納代行サービス比較7選。メリットと比較ポイントを紹介

後払い決済:後払い決済サービスとは?代行会社10選を徹底比較

銀行振り込み:銀行振込対応の決済代行サービス6選!バーチャル口座も対応!

クレジットカード:クレジットカード決済代行会社おすすめ14選比較!

BtoB決済:BtoB決済代行サービス8選比較!掛け払い・カード別にわかりやすく解説!

入金サイクル

決済代行サービスによって、売り上げの締め日から入金までの期間に差があります。この期間が長い場合「商材の仕入れにキャッシュフローが追いつかない」といったリスクが生じる可能性があります。そのため、決済代行サービスの入金サイクルを確認したうえで比較しましょう。

なかには「月に複数回の入金」「締め回数を細分化できる」といったサービスを提供する代行会社もあります。柔軟な入金プランがあるサービスを選ぶことで、安定した事業運営につながります。

オプション費用

一見シンプルに見えるサービスでも、オプション費用がかかる場合があります。たとえば「帳票出力機能」「売上レポートのカスタマイズ」「導入サポート」などが有料になっていることも。

このような追加費用は、実際に運用を始めてから判明することもあるので、初期導入時に「基本機能と有料オプションの違い」をしっかり確認しておくと安心です。

事業別の決済手数料シミュレーション

ここまで手数料の種類や相場などを解説してきましたが、実際にどれだけコストがかかるのかのイメージはしにくいと思います。

そこで、ここでは3つの事業形態を例に、「SBペイメントサービス」の手数料を元にコストシミュレーションをしてみました。

※ ここから登場する事業はあくまでこちらで仮定した例となります。

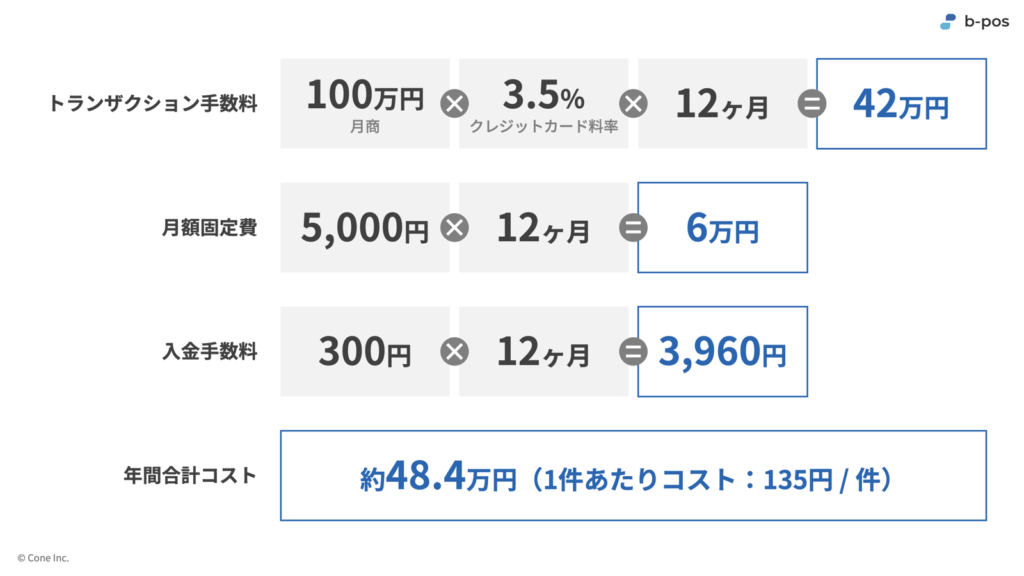

ケース1:小規模EC(アパレル)

月商:100万円

月間取引数:300件(平均単価:約3,300円)

主な決済手段:クレジットカード(料率3.5%)+月額費用5,000円

入金手数料:毎月1回 330円

以下は年間のコストシミュレーションです。

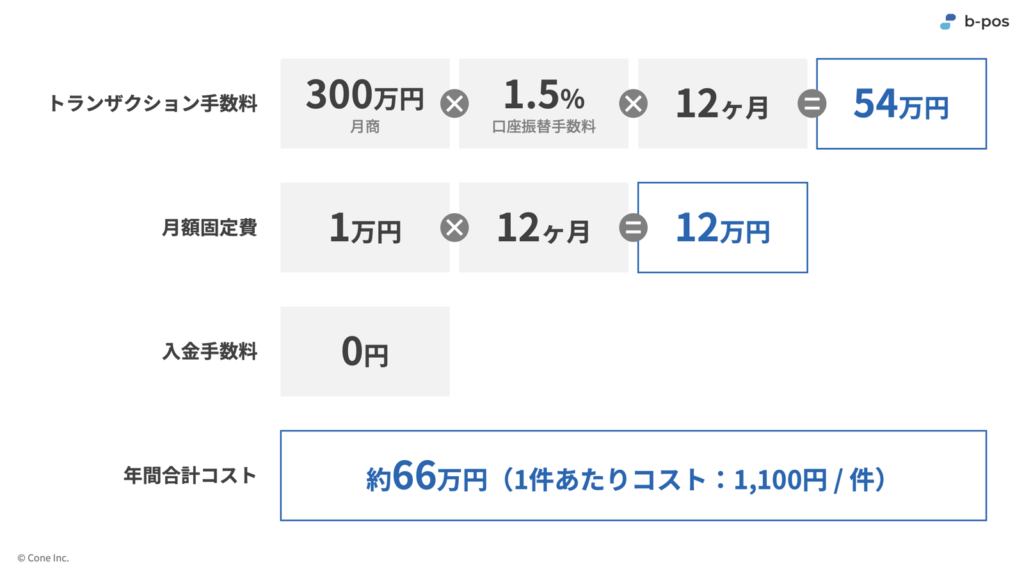

ケース2:BtoBサービス(月額請求型)

月商:300万円

月間取引数:50件(高単価取引)

主な決済手段:口座振替(手数料1.5%)、月額1万円、入金手数料なし

以下は年間のコストシミュレーションです。

ケース3:デジタル商品販売(少額多件)

月商:50万円

月間取引数:1,000件(平均単価500円)

主な決済手段:コンビニ決済(1件220円)+月額3,000円

入金手数料:220円 / 月

以下は年間のコストシミュレーションです。

決済手数料は「課税」か「非課税」かで実質コストが変わる

決済代行サービスを使うと「決済手数料」が発生しますが、その金額が**「税込」なのか「税抜」なのか**、そもそも**消費税がかかるのか(課税)・かからないのか(非課税)**は、サービスによって異なります。

間違った処理をすると、消費税申告で過少申告や控除漏れの原因になるため、きちんと把握しておきましょう。

決済手数料が「課税」になるケース

多くの決済代行サービスでは、手数料は**課税対象(消費税10%)**となります。これは、決済代行会社が提供するサービスが「収納代行」や「システム利用」などの役務提供に該当するためです。

課税となる主な例は以下になります。

- 決済代行会社へのクレジットカード決済手数料(※ 契約内容による)

- コンビニ決済・キャリア決済の手数料

- プリペイド型電子マネー決済(例:Suica、PayPayなど)の手数料

- API利用料やシステムオプション料

- その他、サービス提供の対価として支払う各種手数料

これらは「サービス提供の対価」とみなされ、通常通り10%の消費税がかかります。

消費税が「非課税」になるケース

逆に、一部のサービスでは、手数料が非課税となる場合があります。これは「資金移動」や「金融取引」に該当し、消費税法上の非課税取引として扱われるためです。

非課税となる例は以下になります。

- クレジットカード会社と直接契約している場合の加盟店手数料(後払い型)

※ 加盟店が売掛金(債権)をカード会社に譲渡する形となるため、「金銭債権の譲渡」として非課税 - NP後払いなどの「立替払い・回収代行」に近いサービス

- 銀行振込やPay-easyなどの金融機関系送金サービス

- 決済機能が「金融商品取引」に該当する場合

非課税の場合、請求書に「非課税」や「税込表記(10%加算なし)」と記載されていることが多いです。

導入前に確認すべき決済代行でよくある3つの落とし穴

決済代行は非常に便利なサービスですが、導入後に「こんなはずじゃなかった…」と後悔してしまうケースも少なくありません。ここでは、実際によくあるトラブルや注意すべきポイントを紹介します。

入金サイクルが遅くて資金繰りに影響するケース

決済代行サービスを利用すると、決済は成立しても実際に売上金が口座に振り込まれるまでにタイムラグが生じることがあります。特に、月に1回しか入金がなかったり、月末締め翌月払いのような入金スケジュールの場合、キャッシュフローが圧迫されて仕入れや運転資金の確保に影響が出るケースが多く見られます。

こうした資金繰りの問題を避けるためには、導入前に以下のポイントをしっかり確認することが重要です。

- 入金サイクルの頻度(例:毎日、週1回、月1回など)

- 締め日と入金日の具体的なルール

- 入金サイクルを選択できるかどうか

入金のタイミングが自社の資金計画に合っているかどうかを事前にチェックすることで、導入後の思わぬ資金不足を防げます。

解約時に違約金や最低利用期間の制約があった

決済代行サービスを試験的に導入しようとしても、契約条件に「最低利用期間」が設定されている場合があります。たとえば1年契約を結んでしまうと、その期間中は解約できず、途中解約を希望した場合は数万円単位の違約金が発生することも珍しくありません。

このような契約の縛りにより、予定よりも長期間サービスを利用し続けなければならなくなったり、不要なコストがかかってしまうリスクがあるため、契約時に必ず以下の点を確認しましょう。

- 最低利用期間の有無と期間の長さ

- 解約条件と違約金の金額や発生条件

- 短期利用やトライアル利用が可能かどうか

これらの契約内容をしっかり把握し、なるべく自由度の高いサービスを選ぶことが大切です。

サービスの審査に通らず導入できなかった

決済代行サービスの導入には審査が必要であり、業種や商材によっては審査が通りにくい場合があります。特に健康食品、占い、アダルト関連など、法的規制や社会的なリスクが高いジャンルは審査が厳しく、導入自体が困難になることがあります。

実際に、審査に落ちてしまったために、せっかく用意したECサイトで決済が使えず、販売開始が遅れてしまうトラブルも少なくありません。

このような事態を防ぐためには、以下のポイントを押さえておくことが必要です。

- 自社の商材が審査に通るかどうか事前に確認する

- 審査に関する相談やサポートが充実しているサービスを選ぶ

- 万が一審査に通らなかった場合の代替手段を検討しておく

これらの対策により、スムーズに決済代行サービスを導入できます。

まとめ

決済代行サービスを選ぶ際に最も重要なのが、手数料の仕組みを理解しておくこと。主な手数料には以下の種類があります。

| トランザクション手数料 | 決済ごとに発生し、売上額に比例して変動します |

| 振込手数料 | 決済代行会社から自社口座への入金時に発生します |

| 取り消し手数料 | 返金やキャンセル時に発生します |

| 入金手数料 | 入金処理時に発生することがあります |

| 決済手段別の手数料 | クレジットカード、コンビニ決済など、決済方法によって料率が異なります |

これらの手数料はサービスによって課税・非課税が異なるため、事前に確認が必要です。

また、手数料以外にも、以下のポイントを必ず確認しましょう。

| 月額固定費 | 売上が少ない場合、意外な負担になることがあります |

| 決済方法 | 自社の商材やターゲット層に合った決済方法が揃っているか |

| 入金サイクル | キャッシュフローに影響が出ないよう、入金頻度やサイクルを確認 |

| オプション費用 | 後から追加費用が発生しないよう、有料オプションの有無をチェック |

導入時の落とし穴としては、以下の点に注意が必要です。

- 入金サイクルが遅く、資金繰りに影響する

- 解約時に違約金や最低利用期間の制約がある

- 業種や商材によっては審査が通らない

これらのポイントを事前にしっかり確認し、自社のビジネスモデルに最適な決済代行サービスを選ぶことが、オンラインビジネスを成功させる鍵となります。

決済代行サービスの導入を検討していて、詳しく比較したい場合は、以下の記事もぜひ参考にしてください。

本記事が決済代行会社選定の一役になれば幸いです。

b-pos編集部

代行・外注サービスの比較サイトb-pos(ビーポス)の編集部。b-posは、BPOサービスの比較検討時に知っておきたい情報や、内製化・成果向上に繋げるノウハウについて解説するメディアです。サービスの掲載企業の方はこちらから(https://b-pos.jp/lp)